洞察百强企业新变化 探索行业发展新引擎 ——2014~2016年中国医药工业百强榜单回顾

- 2018-08-03 14:51

- 作者:申杨

- 来源:中国健康传媒集团-中国医药报

2018年(第35届)全国医药工业信息年会将于8月3~6日在上海举行,备受业界瞩目的“2017年度中国医药工业百强榜”即将揭晓。

中国医药工业百强榜反映中国医药工业经济运行情况,进入百强榜的企业无疑是医药行业的领军力量。榜单的发布,在为行业树立发展标杆的同时,也为业内人士审视中国医药工业现有版图、产业格局和发展态势提供了一个权威、公正、客观的视角。

在新一届百强榜单发布之际,让我们回溯三年榜单,共同探究这一优秀群体是如何站在风口、勇立潮头的。

产业规模持续扩大

入围门槛逐年升高

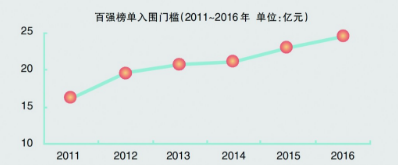

根据中国医药工业信息中心的统计和分析,2014~2016年,中国医药工业百强企业整体规模向上突破。至2016年,百强企业累计实现医药工业主营业务收入6809亿元。值得一提的是,百强榜排名第100位的企业,主营业务收入也呈现持续提升态势,由2014年的21.0亿元提升至2015年的23.0亿元,2016年又提升到24.0亿元。数据不断攀升的背后折射出入围中国医药工业百强榜单的门槛在逐年升高。

2014年,百强企业主营业务收入同比增长16.5%,较行业平均水平高出约3.4个百分点,显示出百强企业在行业中的整体竞争优势以及强劲的业务增长能力,百强企业在平均规模水平上有明显提升。

2015年,在行业监管趋严、药占比控制降低、处方控费的大背景下,医药行业增速放缓,但百强企业整体主营收入依然表现稳健,达到6131亿元。此外,与2014年相比,百强入围门槛保持了持续提升的态势,达到23亿元。

2016年,百强企业的整体规模延续了一贯的迅猛增长势头。按可比标准计算,该届百强企业累计实现医药工业主营业务收入6809亿元,同比增长11.1%,较我国医药工业平均水平高1.2个百分点;入围百强榜单的最低门槛也进一步提高至24亿元,百强企业的平均规模高速扩张。

区域集聚效应凸显

华东地区无出其右

纵览历届百强榜单,我国医药企业区域集聚效应逐渐显现。华东地区由于资本、技术、人才的全面集聚优势明显,百强企业占比无出其右。根据报告,医药工业百强榜单上的企业主要分布在全国23个省级行政区中,其中华东地区保持着传统医药大省的优势。2016年,百强榜单中总部位于华东地区的企业达到45家。

2014年,华东地区的山东、浙江、江苏三省上榜企业数均超过10家,三省合计上榜企业数占百强榜的1/3以上。显然,经过了多年的发展,国内的部分省(区、市),特别是东部沿海地区已经积聚了相当规模的制药人才、技术和配套产业,为巩固和进一步扩大产业规模打下了坚实基础。

2015年,华东地区上榜企业占据百强榜单的半壁江山。山东、浙江、江苏位居前列。

2016年,华东地区云集了45家百强企业的公司总部,其主营业务收入总计已破3021亿元,占据全部上榜企业主营业务总收入的44%,几近半数,堪称中国医药行业的“定海神针”。其中,百强企业数最突出的代表为山东省,2011年至今一直稳坐百强企业数第一的宝座,2016年共有14家企业上榜,再次成为各省(区、市)的“领头羊”;江苏省则为华东地区主营业务收入做出最杰出的贡献,实现营收1114亿元,并仍以9%的高速持续发展中,未来的表现值得期待。

研发创新高歌猛进

产业发展筑牢基石

产品创新是医药企业提升竞争力的切入点,很多企业多因此在行业发展中脱颖而出。细观2014~2016年中国医药工业百强榜单,百强企业在我国新药研发活动中扮演着越来越重要的角色。企业研发投入占主营业务收入比例逐年升高,充分体现出百强企业对创新研发的重视,以及百强企业本身在中国医药行业内所承担的创新重任。

继2011年之后,我国的创新药物上市在2014年又掀起一个小高潮。在这一年里,先后有3个1类化药新药和1个1类生物制品获得原国家食品药品监管总局的批准上市。其中,2个1类化学新药分别来自百强企业江苏恒瑞和江苏豪森。

根据中国医药工业信息中心的统计数据显示,2014年中国医药工业百强榜中约有20%以上的企业研发投入占主营业务收入的比例超过5%,其中更是有3家企业的研发占比超过10%。

另据中国新药研发监测数据库(CPM)的数据显示,在过去5年内,无论是新药临床申请还是上市申请,以百强企业及其主要子公司为申请主体的新药申报量占比均呈现逐年上升趋势。其中,以百强企业为申报主体的原创1类新药上市申请的受理量比例,由2010年的20%增长至2015年的50%。

2015年,50%上榜企业的研发投入高于3%,30%上榜企业的研发投入高于5%,研发投入在10%以上企业数量也有所增加。

据统计,在过去5年里,百强企业新药申请数占行业企业新药申请总数的28%。其中,新药临床申请数占行业企业新药临床申请总数的28%,而新药上市申请占行业企业新药上市申请总数的33%;与2011年相比,百强企业新药申请数稳步快速增长。由此可见,百强企业同时也是我国医药行业研发创新的主力军团。

2016年,百强企业不断加大研发投入,推动产业转型升级。其中,研发投入前三的企业正大天晴、浙江海正、江苏恒瑞均为历年高研发投入型企业,研发投入均超过10%。他们在百强榜单上的名次也逐年提升,其主营业务收入同比提升16.6%,显著高于百强企业平均增速11.1%。研发投入前十强企业,主营业务收入同比提升12.5%,仍然高于平均增速,表明这些企业已驶入良性循环发展的高速道路,研发正成为最重要的产业升级驱动力。

从百强企业新药申报情况来看,2016年我国创新药的注册申请共821个,其中百强企业总体占比超过30%。可见在药品审批愈发严格的环境下,百强企业依然是创新研发重要的生力军,这也是他们成为百强企业的重要原因。(中国医药报 记者 申杨)

(责任编辑:苗晨)

《中国医药报》社版权所有,未经许可不得转载使用。

(责任编辑:)

分享至

右键点击另存二维码!

-

相关阅读

-

为你推荐

-

第26期“安安有约——食药科普大讲堂” 美丽520:破解化妆品谣言正当时

5月20日,坊间颇具浪漫色彩的一天,广东省药品监督管理局主办的第26期“安安有约——食药科普大讲堂活动”在广州举行,化妆品专家蒋丽刚《破解化妆品谣言》的专题讲座也如期开讲。 2019-05-27 09:55 -

42a0b751-7d56-4b1c-a143-a99f7da2fa3c_260x150c.jpg)

科普大讲堂

2019-04-28 15:07

互联网新闻信息服务许可证10120170033

网络出版服务许可证(京)字082号

©京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有